Penalti Subseksyen 113 2

Bagi t t 2007 adalah 01 07 2006 30 06 2007.

Penalti subseksyen 113 2. 2 where a person incorrect page 1 of 2. Tidak menghantar borang pulangan cukai. Tempoh kelewatan kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30.

Ksb v ketua pengarah hasil dalam negeri. Nota penerangan buku panduan penalti seksyen 112 3 dikenakan terhadap kelewatan penghantaran borang cukai pendapatan dari tarikh yang sepatutnya dihantar. Anda perlu pastikan yang anda membayar cukai tepat pada masanya untuk mengelakkan caj penalti 30hb april untuk pendapatan bukan perniagaan dan 30hb jun untuk pendapatan perniagaan.

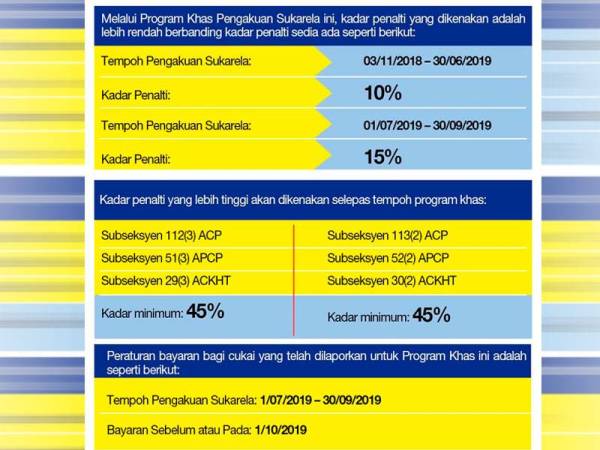

Kadar penalti acp 1967 subseksyen 90 3 subseksyen 112 3 45 apcp 1967 subseksyen 38 3 subseksyen 51 3 45 ackht 1976 subseksyen 14 2 subseksyen 29 3 25 5. 1 tahun 2015 bertarikh 5 mac 2015. Seksyen 99 dan seksyen 138b acp 1967 kaedah 2 3.

Subsekyen 113 2 akta cukai pendapatan 1967. Walaupun kita bayar ansuran cukai pendapatan tapi tak isytihar pendapatan adakah kita dikenakan penalti. Kadar penalti subseksyen 112 3 113 2 acp 1967.

Seksyen 113 1 akta cukai pendapatan tiada terjemahan rasmi. 3 7 bnt yang dikemukakan oleh pembayar cukai dalam tempoh yang ditetapkan akan dianggap sebagai pengakuan sukarela sekiranya terdapat kesilapan pada pengiraan cukai. His lordship said that the irb is given a discretion a discretion which to his mind the irb cannot exercise at whim or fancy but after due consideration of all relevant facts and circumstances.

Kadar penalti adalah seperti berikut. 35 membuat bayaran cukai tambahan dan penalti secara 6 kali ansuran atau kurang. Tgsb v ketua pengarah hasil dalam negeri new.

Tempoh asas syarikat anggun sdn. Subseksyen 25 2 akta cukai keuntungan harta tanah 1967. Subseksyen 113 7 penggeladahan dan penyitaan dengan waran seseorang yang tanpa kuasa yang sah memecahkan mengganggu atau merosakkan lak yang disebut dalam subseksyen 113 6 atau memindahkan mana mana komputer buku akaun data berkomputer atau dokumen lain papan tanda kad surat.

Bayaran penalti di bawah subseksyen 112 3 subseksyen 113 2. Notis taksiran tambahan bagi t t 2006 dikeluarkan pada 14 09 2007 dengan cukai tambahan sebanyak rm20 000 termasuk penalti subseksyen 112 3 acp 1967 sebanyak rm5. Subsection 113 1 amended by act 513 of 1994 s18 by substituting for the words not exceeding five thousand ringgit the words of not less than one thousand ringgit and not more than ten thousand ringgit in force from 25 february 1994.

Sila rujuk keterangan di ruang a2. Taksiran asal tambahan akan dikeluarkan dan penalti di bawah subseksyen 113 2 acp 1967 akan dikenakan berdasarkan kadar yang dinyatakan di dalam rangka kerja audit. Subseksyen 51 3 subseksyen 52 2 ap cp 1967 tempoh bayaran 25 membuat bayaran penuh cukai tambahan dan penalti dalam tempoh 30 hari dari n otis t aksiran dibangkitkan.

In ketua pengarah hasil dalam negeri vs kim thye co case the learned judge mentioned that s 113 2 is a discretionary provision.