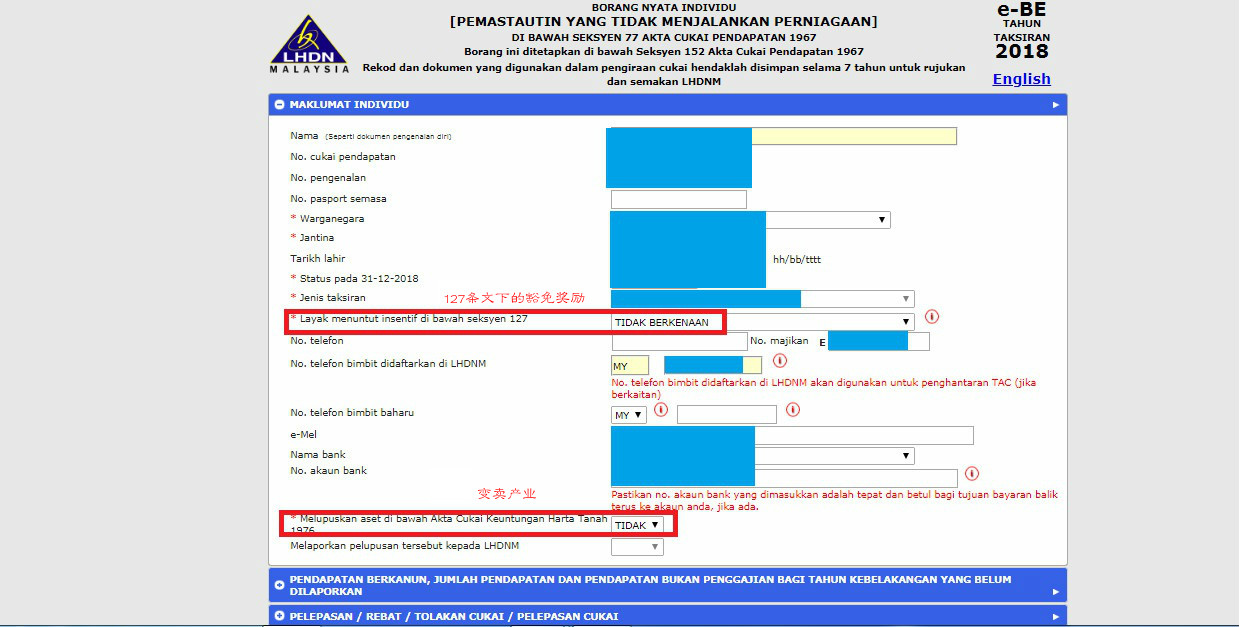

Pelupusan Aset Di Bawah Akta Cukai Keuntungan Harta Tanah 1976

Kerugian tersebut juga hendaklah ditolak daripada keuntungan boleh dikenakan cukai atas pelupusan aset pelupusan harta tanah sahaja selepas lima tahun dari tarikh pemilikan dalam tahun tersebut atau tahun tahun berikut.

Pelupusan aset di bawah akta cukai keuntungan harta tanah 1976. Relif cukai berkaitan dengan kerugian pelupusan aset yang berlaku sebelum pendapatan yang dikenakan cukai dengan menggunakan formula di atas adalah seperti di bawah. Nilai harta tanah ketara yang lain seperti loji aktw jentera stok perdagangan syer selain daripada syer sht wang tunai bank dan penghutang. 2 2003 pada menjalankan kuasa yang diberikan oleh subseksyen 9 3 akta cukai keuntungan harta tanah 1976 akta 169 menteri membuat perintah yang berikut.

Isikan nama dan emel anda di bawah ini. Kerugian daripada pelupusan yang tidak dapat diserap hendaklah ditolak daripada keuntungan boleh dikenakan cukai dari pelupusan aset pelupusan harta tanah sahaja lain dalam tahun tersebut atau tahun tahun berikut sehingga habis diserap. Sila cuba sekali lagi.

Apr 25 jumlah cukai yang dikenakan. Akta cukai keuntungan harta tanah 1976 p u. Nilai pasaran harta tanah dan harga perolehan syer dalam sht.

A 170 perintah cukai keuntungan harta tanah pengecualian no. Akta cukai keuntungan harta tanah 1976 pdf akta akta kewangan no. Akta cukai keuntungan harta tanah 1976 pdf akta akta kewangan no.

Jika pelupusan aset yang boleh dikenakan cukai dibuat dalam ckkai 5 tahun dari tarikh pemerolehan aset yang boleh dikenakan cukai menteri mengecualikan mana mana orang daripada pemakaian jadual 5 akta bagi pembayaran cukai ke atas keuntungan yang boleh dikenakan cukai berkenaan dengan pelupusan yang boleh dikenakan cukai itu pada atau selepas 01januari dengan syarat bahawa amaun keuntungan. Jika pelupusan aset yang boleh dikenakan cukai dibuat dalam tempoh 5 tahun dari tarikh pemerolehan aset yang boleh dikenakan cukai menteri mengecualikan mana mana orang daripada pemakaian jadual 5 akta bagi pembayaran cukai ke atas keuntungan yang boleh dikenakan cukai berkenaan dengan pelupusan yang boleh dikenakan cukai itu pada atau selepas 01januari dengan syarat bahawa amaun keuntungan. Kerugian daripada pelupusan yang tidak dapat diserap hendaklah ditolak daripada keuntungan boleh dikenakan cukai dari pelupusan aset pelupusan harta tanah sahaja leuntungan dalam tahun tersebut atau tahun tahun berikut sehingga habis diserap.

Akta ini kemudian diganti dengan akta cukai keuntungan harta tanah 1976 ackht 1976 pada 7 11 1975. Pendapatan yang dikenakan cukai dengan menggunakan formula di atas adalah seperti di bawah. Kerugian boleh dibenarkan allowable loss bagi pelupusan aset pelupusan harta tanah sahaja dalam tempoh lima tahun dari tarikh pemilikan adalah dibenarkan sebagai tolakan daripada keuntungan boleh dikenakan cukai chargeable gain.